土地や家屋などの固定資産を所有していれば、年に1回(4月)固定資産税と都市計画税の納税通知書・課税明細書が届きます。

多くの人は納税通知書の納税額だけを確認しているのでは?

でも、この通知書と併せて届く「課税明細書」には様々な情報が盛り込まれてます。

税金が過大徴収されていないか是非チェック(確認)して下さい。

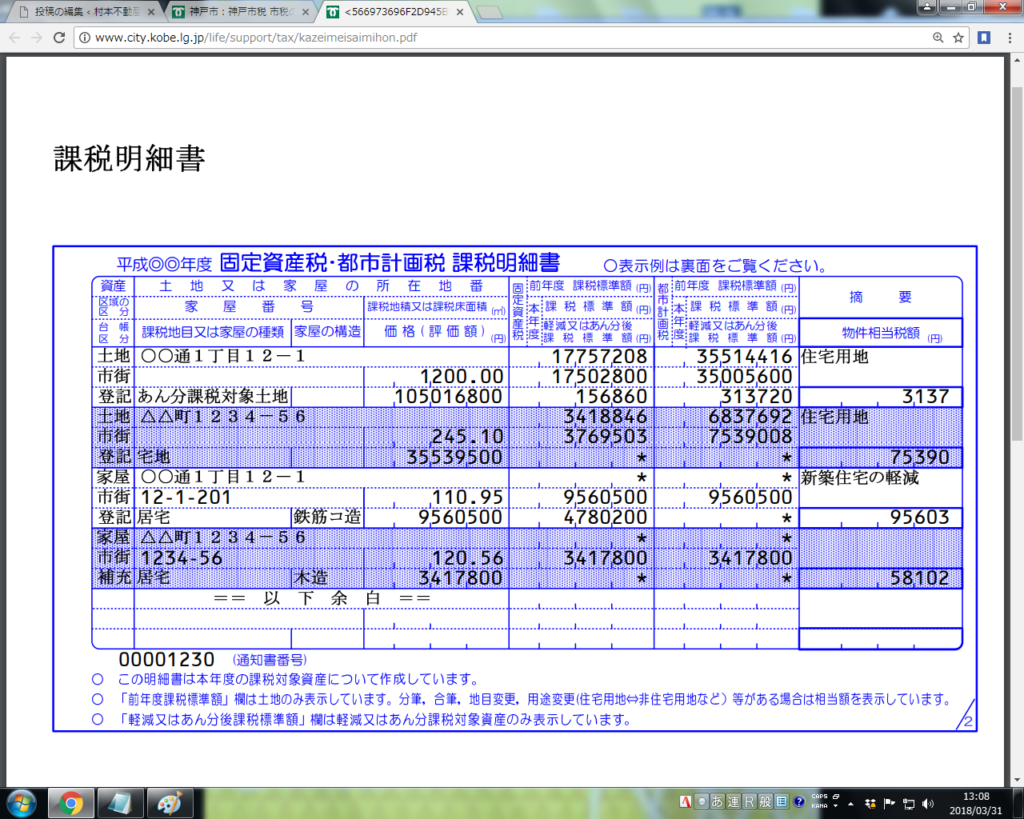

これは神戸市が発行している明細書のモデルです。

固定資産税の課税主体は、市町村(東京都23区は東京都)で明細書の様式は各市町村で異なります。

でも、

- 固定資産評価基準により算出された「評価額」を基にして、

- 小規模住宅用地特例措置や負担調整措置を加味した「課税標準額」に対し、

- 税率を乗じて(さらに、新築住宅等なら特例措置による軽減額を加味して)「税額」が算出

という流れは全国とも同じですし、課税明細書での算出過程にはほぼ誤りはないと思います。

では、明細書のどこをチェック(確認)するのか?

それは、算出の「前提」です。

算出過程が正しくても、その前提が誤っていれば当然結果は正しくありません。

算出の「前提」となるチェック項目は4つあります。

1.土地の課税地目

固定資産税は現況地目で課税されますが、実際の状況と異なる場合も・・・

課税地目が建物の敷地となっている「宅地」となっていても、現地に行くと建物を既に撤去して荒れ放題の「雑種地」若しくは「山林」になっているケースが考えられます。

この場合、建物敷地の利用が可能な「宅地」として課税されていて固定資産税を払い過ぎている場合があります。

2.面積(課税地積・床面積)

課税地積については原則として登記面積です。

しかし、古くに開発された地区などは測量がキチンと実施されておらず、地積が実際の広さと違う可能性がありますし、境界が確定されていない土地は特に注意です。

このように境界が確定しておらず、また公図や地積測量図が法務局になくても、現況測量図を作成して課税当局に提出すれば見直してくれる場合があります。

なお、分譲マンションの場合に課税対象となるのは現況床面積ですが、エントランスホールなどの共有部分も持ち分に応じて加えられ、登記床面積よりも広くなります。

3.住宅用地の特例措置

明細の「摘要」欄に、例えば住宅用地の場合なら「小規模住宅用途」や「住宅用地」という文言がありますか?

住宅用地の場合、200㎡以下の部分は課税標準額(←「税額」ではありません)が評価額×1/6に、200㎡を超える部分(家屋の床面積の10倍まで)は評価額×1/3になる特例措置があります。

ところが、この措置の適用を怠ったため固定資産税の払い過ぎが発生するケースが多いようです。

最近のニュースだと、

- 秋田市 住宅用地の固定資産税を軽減する特別措置を適用せず過大徴収

- つくば市 住宅が建っている土地で税が軽減される特例措置を適用していない

- 東大阪市 住宅用地の固定資産税と都市計画税の減免措置を怠り過大に徴収

- 四條畷市 住宅用地を事業用地として固定資産税の軽減特例措置が適用されず

- 倉敷市 固定資産税と都市計画税について軽減特例を適用せず

手入力によるためにどうしてもミスが発生するようです。

特に最近、店舗などを廃業して住宅にした土地などはくれぐれも気をつけて下さい。

そして、該当するなら市町村資産税課若しくは租税事務所に申請しないといけませんので・・・

4.家屋(建物)の棟数

取り壊して滅失したのに、固定資産税の賦課期日(1月1日)現在において滅失登記が未了の場合などにより、課税されている家屋(建物)はないでしょうか?

課税当局は上空からの航空写真で家屋(建物)の滅失などをチェックしていますが、チェック結果を家屋(建物)の課税台帳に反映し損ねている可能性があります。

以上、課税明細書でチェック(確認)した方がいい項目を挙げてみました。

なお、課税の大元になる「評価額」の内容については、市町村の資産税課や租税事務所など固定資産税を納付する先で「固定資産税名寄台帳(土地・家屋名寄帳)」を閲覧することで確認できます。

3年に一度ある固定資産税評価額の評価替えの年(つまり今年)の一定期間なら無料です。

自分の身長や体重を把握しておくのと同じように、大事な資産にかかる課税の内容についても把握しておくことは重要です。